S-a publicat Legea nr. 296/2023 | TaxFlash 93

S-a publicat Legea nr. 296/2023 | TaxFlash 93

Vă informăm că în Monitorul Oficial nr. 977 din 27 octombrie 2023 s-a publicat Legea nr. 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung. Prin această Lege se aduc modificări importante Codului fiscal, se introduc măsuri referitoare la factura electronică și privind întărirea disciplinei financiare (de ex: noi plafoane pentru tranzacții în numerar).

Majoritatea prevederilor urmează să intre în vigoare începând cu anul 2024, cu anumite excepții, cum ar fi cele privitoare la scutirile de impozit aplicate unor categorii de venituri din salarii (IT, construcții, agricultură) care vor intra în vigoare începând cu noiembrie 2023.

Cele mai importante modificări sunt următoarele:

1. Impozit pe profit

1.1 Impozitul minim pe cifra de afaceri

Începând cu 1 ianuarie 2024 se introduce impozitul minim pe cifra de afaceri pentru contribuabilii care înregistrează în anul precedent o cifră de afaceri mai mare de 50 milioane euro și al căror impozit pe profit în anul curent, cumulat de la începutul anului fiscal până la sfârșitul trimestrului/anului de calcul, este mai mic decât impozitul minim pe cifra de afaceri (cu exceptia instituțiilor de credit și persoane juridice care desfășoară activități în sectoarele petrol și gaze naturale, pentru care se introduc alte reglementări menționate mai jos). Acești contribuabili vor fi obligați la plata impozitului pe profit la nivelul impozitului minim pe cifra de afaceri.

Cifra de afaceri a anului precedent reprezintă diferența dintre veniturile totale și veniturile care se scad din veniturile totale, prezentate mai jos.

Impozitul minim pe cifra de afaceri (”IMCA”) se calculează conform formulei:

IMCA = 1% x (VT – Vs – I – A), unde:

- VT reprezintă venituri totale, determinate cumulat de la începutul anului fiscal, până la sfârșitul trimestrului/anului de calcul;

- Vs reprezintă venituri care se scad din veniturile totale, determinate cumulat de la începutul anului fiscal și până la sfârșitul trimestrului/anului de calcul, reprezentând:

- veniturile neimpozabile prevăzute la art. 23 și 24 din Codul Fiscal;

- veniturile aferente costurilor stocurilor de produse;

- veniturile aferente costurilor serviciilor în curs de execuție;

- veniturile din producția de imobilizări corporale și necorporale care nu sunt cuprinse în indicatorul “I”;

- veniturile din subvenții;

- veniturile din despăgubiri de la societățile de asigurări/reasigurări, pentru pagubele produse bunurilor de natura stocurilor sau a activelor corporale proprii;

- venituri reprezentând accize care au fost reflectate concomitent în conturi de cheltuieli.

- I - valoarea imobilizărilor în curs de execuție ocazionate de achiziția/producția de active, înregistrate în evidența contabilă începând cu data de 1 ianuarie 2024, respectiv începând cu prima zi a anului fiscal modificat care începe în anul 2024;

- A - amortizarea contabilă la nivelul costului istoric aferentă activelor achiziționate/produse începând cu data de 1 ianuarie 2024/prima zi a anului fiscal modificat care începe în anul 2024. Nu se cuprinde în acest indicator amortizarea contabilă a activelor incluse în valoarea indicatorului I.

Activele luate în calcul pentru determinarea indicatorilor I și A vor fi stabilite prin Ordin al ministrului finanțelor în termen de 60 de zile de la intrarea în vigoare a Legii nr. 296/2023.

Impozitul minim pe cifra de afaceri se determină și în cazul în care contribuabilii înregistrează la sfârșitul trimestrului/anului pierdere fiscală în anul curent sau profit impozabil în anul curent, înainte de recuperarea pierderilor fiscale reportate din perioade precedente.

În cazul în care, după aplicarea formulei de calcul pentru determinarea impozitului minim pe cifra de afaceri rezultă o valoare negativă, impozitul minim este zero.

Pentru efectuarea comparației între impozitul pe profit și impozitul minim pe cifra de afaceri, impozitul minim pe cifra de afaceri se compară cu impozitul pe profit trimestrial/anual ajustat astfel:

- se scad sumele reprezentând sponsorizare/mecenat, alte sume care se scad din impozitul pe profit, potrivit legilor speciale, precum și reducerea de impozit conform prevederilor Ordonanței de urgență a Guvernului nr. 153/2020 pentru instituirea unor măsuri fiscale de stimulare a menținerii/creșterii capitalurilor proprii.

- nu se scad sumele reprezentând creditul fiscal extern, impozitul pe profit scutit potrivit art. 22 Cod fiscal pentru profitul reinvestit și impozitul pe profit scutit potrivit Legii cooperației agricole nr. 566/2004.

În situația în care contribuabilul datorează impozit minim, din acesta nu se scad sumele reprezentând impozitul pe profit scutit, redus şi alte sume care se scad din impozitul pe profit, potrivit legilor speciale, şi nici reducerea impozitului pe profit conform prevederilor Ordonanţei de urgenţă a Guvernului nr. 153/2020.

Totuși, se scad sponsorizările/mecenatul, la nivelul valorii minime dintre valoarea calculată prin aplicarea a 0,75% la cifra de afaceri și valoarea reprezentând 20% din impozitul pe profit (doar dacă beneficiarul sponsorizării este înscris, la data încheierii contractului, în Registrul entităţilor/unităţilor de cult pentru care se acordă deduceri fiscale, în cazul sponsorizărilor efectuate către entităţi persoane juridice fără scop lucrativ, inclusiv unităţi de cult).

Pentru contribuabilii care au anul fiscal modificat, prevederile se aplică începând cu anul fiscal modificat care începe în anul 2024.

Nu datorează impozitul minim operatorii economici care desfășoară exclusiv activități de distribuție/furnizare/transport de energie electrică și gaze naturale și care sunt reglementați/licențiați de Autoritatea Națională de Reglementare în Domeniul Energiei.

1.2 Impozit suplimentar pentru instituțiile de credit - persoane juridice române şi sucursalele din România ale instituţiilor de credit - persoane juridice străine

Pentru instituțiile de credit persoane juridice române şi sucursalele din România ale instituțiilor de credit persoane juridice străine, se introduce, suplimentar impozitului pe profit, un impozit pe cifra de afaceri calculat prin aplicarea asupra cifrei de afaceri a următoarelor cote de impozitare:

- 2% în perioada 2024 – 2025;

- 1% din 2026.

Pentru calculul impozitului suplimentar, cifra de afaceri va cuprinde:

- venituri din dobânzi;

- venituri din dividende;

- venituri din taxe şi comisioane;

- câştiguri (pierderi) din derecunoaşterea activelor şi datoriilor financiare care nu sunt evaluate la valoarea justă prin profit sau pierdere, net;

- câştiguri sau pierderi aferente activelor şi datoriilor financiare deţinute în vederea tranzacţionării, net;

- câştiguri sau pierderi aferente activelor financiare nedestinate tranzacţionării, evaluate obligatoriu la valoarea justă prin profit sau pierdere, net;

- câştiguri sau pierderi aferente activelor şi datoriilor financiare desemnate ca fiind evaluate la valoarea justă prin profit sau pierdere, net;

- câştiguri sau pierderi din contabilitatea de acoperire, net;

- diferenţe de curs de schimb (câştig sau pierdere), net;

- câştiguri sau pierderi din derecunoaşterea activelor nefinanciare, net;

- alte venituri din exploatare.

Impozitul pe cifra de afaceri se calculează, se declară şi se plăteşte trimestrial, astfel:

- pentru trimestrele I-III, până la data de 25 inclusiv a lunii următoare trimestrului pentru care se efectuează plata;

- pentru trimestrul IV, până la data de 25 martie inclusiv a anului următor.

Alte aspecte de avut în vedere:

- pentru determinarea impozitului pe profit, impozitul pe cifra de afaceri reprezintă cheltuială nedeductibilă;

- impozitul pe cifra de afaceri datorat trimestrial se determină ca diferență între impozitul pe cifra de afaceri calculat cumulat de la începutul anului fiscal şi impozitul pe cifra de afaceri datorat pentru perioada anterioară celei de calcul.

1.3 Impozit suplimentar pentru persoanele juridice care desfășoară activități în sectoarele petrol și gaze naturale

Începând cu 1 ianuarie 2024 se instituie un impozit specific suplimentar impozitului pe profit, pentru persoanele juridice care desfășoară activități în sectoarele petrol și gaze naturale și care înregistrează în anul precedent o cifră de afaceri mai mare de 50 milioane euro.

Impozitul specific pe cifra de afaceri (”ICAS”) se determină astfel:

ICAS = 0,5% x (VT - Vs - I - A), unde:

- ICAS - impozit specific pe cifra de afaceri, determinat cumulat de la începutul anului fiscal/anului fiscal modificat până la sfârșitul trimestrului/anului de calcul;

- VT, Vs, I, A sunt similare cu cele definite mai sus la punctul 1.1. impozit minim pe cifra de afaceri.

Impozitul specific pe cifra de afaceri se calculează, se declară şi se plăteşte trimestrial, astfel:

- pentru trimestrele I-III, până la data de 25 inclusiv a lunii următoare trimestrului pentru care se efectuează plata;

- pentru trimestrul IV, până la data depunerii declarației anuale privind impozitul pe profit Formular 101.

Alte aspecte de avut în vedere:

- pentru determinarea impozitului pe profit, impozitul specific pe cifra de afaceri reprezintă cheltuială nedeductibilă;

- impozitul specific pe cifra de afaceri datorat trimestrial se determină ca diferență între impozitul specific pe cifra de afaceri calculat de la începutul anului fiscal şi impozitul specific pe cifra de afaceri datorat pentru perioada anterioară celei de calcul.

Contribuabilii care desfășoară exclusiv activităţi de distribuţie/furnizare/transport de energie electrică şi gaze naturale şi care sunt reglementați/licenţiaţi de Autoritatea Naţională de Reglementare în Domeniul Energiei nu datorează acest impozit specific.

Impozitul specific pentru sectorul de petrol si gaze naturale se aplică pentru perioada 1 ianuarie 2024-31 decembrie 2025, iar pentru contribuabilii care au an fiscal diferit, pentru perioada cuprinsă între anul fiscal modificat care începe în anul 2024 şi anul fiscal modificat care se încheie în anul 2026. Începând cu 1 ianuarie 2026/anul fiscal modificat care începe în anul 2026, contribuabilii care desfășoară activități în sectoarele petrol și gaze naturale vor datora impozitul minim pe cifra de afaceri conform punct 1.1.

2. Impozitul pe venitul microîntreprinderilor

Începând cu 1 ianuarie 2024, se modifică cota de impozit a veniturilor microîntreprinderii astfel:

- 1%, pentru microîntreprinderile care realizează venituri care nu depășesc plafonul de 60.000 de euro inclusiv și care nu desfășoară activitățile pentru care se datorează cota de 3%;

- 3% pentru microîntreprinderile care:

- realizează venituri peste 60.000 de euro; sau

- desfășoară activități corespunzătoare codurilor CAEN: 5821 – Activități de editare a jocurilor de calculator, 5829 – Activități de editare a altor produse software, 6201 – Activități de realizare a soft-ului la comandă (software orientat client), 6209 – Alte activități de servicii privind tehnologia informației, 5510 – Hoteluri şi alte facilități de cazare similare, 5520 – Facilități de cazare pentru vacanțe şi perioade de scurtă durată, 5530 – Parcuri pentru rulote, campinguri şi tabere, 5590 – Alte servicii de cazare, 5610 – Restaurante, 5621 – Activități de alimentație (catering) pentru evenimente, 5629 – Alte servicii de alimentație n.c.a., 5630 – Baruri și alte activități de servire a băuturilor, 6910 – Activități juridice – numai pentru societățile cu personalitate juridică care nu sunt entități transparente fiscal, constituite de avocați potrivit legii, 8621 – Activități de asistență medicală generală, 8622 – Activități de asistență medicală specializată, 8623 – Activități de asistență stomatologică, 8690 – Alte activități referitoare la sănătatea umană.

Dacă se desfăşoară activităţi corespunzătoare codurilor CAEN de mai sus, dar există venituri şi din alte activităţi, cota de impozit de 3% se aplică şi pentru veniturile din aceste alte activităţi.

Dacă în cursul unui an fiscal o microîntreprindere realizează venituri mai mari de 60.000 euro sau începe să desfășoare activitățile corespunzătoare codurilor CAEN de mai sus, cota de 3% se va aplica începând cu trimestrul în care se înregistrează astfel de situații.

3. Impozit pe venit si contribuții sociale

- Incepand cu data de 01.11.2023 se introduce plafonul de 10.000 lei reprezentand venit brut lunar pana la care se aplica scutirea de impozit pentru persoanele fizice care desfasoara activitati de creare de programe de calculator. Scutirea se va aplica doar la functia de baza, pana la 31 decembrie 2028.

- De asemenea, se elimina scutirea de la plata contributiei de asigurari sociale si cota preferentiala de contributie asiguratorie pentru munca pentru salariatii care activeaza in domeniul constructiilor si al agriculturii/industriei alimentare.

- Tot incepand cu 01.11.2023, pentru persoanele fizice care realizeaza venituri din crearea de programe de calculator cota contributiei de asigurari sociale va fi redusa cu punctele procentuale corespunzatoare cotei de contributie la fondul de pensii administrat privat, adica cu 3,75% (4,75% incepand cu 1 ianuarie 2024). Cu toate acestea, salariatii pot opta pentru plata contributiei datorata la fondul de pensii administrat privat, printr-o cerere, in scris, depusa la angajator.

- Incepand cu 01.01.2024, baza anuala de calcul a contributiei de asigurari sociale de sanatate datorata de persoanele fizice care obtin venituri din activitati independente va fi egala cu venitul net anual realizat/brut sau norma anuala de venit, dar nu mai mult de nivelul a 60 de salarii minime brute pe tara in vigoare la termenul de depunere a declaratiei privind impozitul pe veniturile estimate. Totodata, baza anuala de calcul a contributiei de asigurari sociale de sanatate pentru contribuabilii de mai sus nu poate fi mai mica de 6 salarii minime pe economie, cu exceptia celor care obtin venituri din salarii anuale de peste 6 salarii minime pe economie sau alte tipuri de venituri pentru care se datoreaza contributia de peste 6 salarii minime pe economie.

- Incepand cu 01.01.2024 tichetele de masa si voucherele de vacanta vor fi incluse in categoria veniturilor supuse contributiei de asigurari sociale de sanatate.

- Incepand cu data de 01.07.2024 se majoreaza cota de impozit de la 16% la 70% pentru orice venit a carui sursa nu poate fi identificata.

4. TVA

Modificări începând cu 1 ianuarie 2024:

- Sunt aduse clarificări cu privire la nivelul finisajelor necesare in cazul locuinţelor care în momentul livrării pot fi locuite ca atare, in vederea aplicării cotei reduse de 5%.

- Crește cota de TVA de la 9% la 19% pentru:

- livrarea de bere fără alcool;

- alimentele cu zahăr adăugat, al căror conţinut total de zahăr este de minimum 10 g/100 g produs, altele decât cozonacul şi biscuiţii.

- Crește cota de TVA de la 5% la 9% pentru:

- livrarea alimentelor de înaltă valoare calitativă, respectiv produse montane, eco, tradiționale;

- livrarea locuinţelor ca parte a politicii sociale, inclusiv a terenului pe care sunt construite (locuinţe care au o suprafaţă utilă de maximum 120 mp, exclusiv anexele gospodăreşti, a căror valoare, inclusiv a terenului pe care sunt construite, nu depăşeşte suma de 600.000 lei, exclusiv taxa pe valoarea adăugată). Cota redusă se aplică numai în cazul locuinţelor care în momentul livrării pot fi locuite ca atare.

- livrarea şi instalarea de panouri fotovoltaice, panouri solare termice, pompe de căldură şi alte sisteme de încălzire de înaltă eficienţă, cu emisii scăzute, inclusiv a kiturilor de instalare, precum şi a tuturor componentelor necesare achiziţionate separat, destinate clădirilor administraţiei publice centrale sau locale, clădirilor entităţilor aflate în coordonarea/subordonarea acestora, cu excepţia societăţilor;

- livrarea şi instalarea de componente pentru repararea şi/sau extinderea sistemelor menționate mai sus;

- livrarea sistemelor ca parte componentă a livrărilor de construcţii, precum şi livrarea şi instalarea sistemelor prevăzute la aceleaşi litere, ca extraopţiuni la livrarea unei construcţii;

- accesul la bâlciuri, parcuri de distracții și parcuri recreative ale căror activități sunt încadrate la codurile CAEN 9321 și 9329, târguri, expoziții, cinematografe și evenimente culturale, altele decât cele scutite de taxă;

- permiterea accesului la evenimente sportive.

- Crește cota de TVA de la 5% la 19% pentru:

- dreptul de utilizare a facilităților sportive ale căror activități sunt încadrate la codurile CAEN 9311 și 9313, altele decât cele scutite;

- transportul de persoane cu trenurile sau vehiculele istorice cu tracțiune cu aburi pe linii înguste în scop turistic sau de agrement;

- transportul de persoane utilizând instalațiile de transport pe cablu - telecabină, telegondolă, telescaun, teleschi - în scop turistic sau de agrement;

- transportul de persoane cu vehicule cu tracțiune animală, folosite în scop turistic sau de agrement;

- transportul de persoane cu ambarcațiuni folosite în scop turistic sau de agrement.

- Scutirea de TVA pentru serviciile de construire, reabilitare, modernizare de unități spitalicești din rețeaua publică de stat, livrările de echipamente medicale, aparate, dispozitive, articole, accesorii şi echipamente de protecţie, materiale şi consumabile de uz sanitar, precum și pentru adaptarea, repararea, închirierea şi leasingul unor astfel de bunuri este aplicabilă doar când aceste operațiuni sunt efectuate către entităţi nonprofit înregistrate în Registrul public organizat de ANAF și sunt destinate unităților spitalicești deţinute şi exploatate de entitatea nonprofit sau celor din rețeaua publică de stat.

- Se stabilesc măsuri tranzitorii pentru livrările de locuințe pentru care au fost încheiate contracte până la data de 31 decembrie 2023 și care vor fi livrate în perioada 1 ianuarie-31 decembrie 2024, în vederea aplicării cotei reduse de TVA de 5% sau 9%.

5. Accize

Modificări începând cu 1 ianuarie 2024:

- Sunt aduse clarificari si extinderi cu privire la accizele nearmonizate datorate in cazul produsele care conţin tutun, destinate inhalării fără ardere si in cazul anumitor anumite lichide cu sau fără nicotină, destinate inhalării fără ardere

- Se introduc accize nearmonizate pentru băuturi nealcoolice cu zahăr adăugat pentru care nivelul total de zahăr este peste 5 g/100 ml.

- Se introduc noi contravenții în domeniul produselor accizabile și se măresc cuantumurile amenzilor contravenționale pentru nerespectarea legislației din domeniu.

6. Impozitul special pe bunurile imobile și mobile de mare valoare

Începând cu 1 ianuarie 2024 se introduce impozitul special pe bunurile de mare valoare pentru următoarele categorii de contribuabili:

- persoanele fizice care la data de 31 decembrie a anului fiscal anterior dețin în proprietate/proprietate comună clădiri rezidențiale în România, a căror valoare impozabilă depășește 2.500.000 RON. Impozitul se calculează prin aplicarea procentului de 0,3% asupra diferenței dintre valoarea impozabilă a clădirii comunicată de către organul fiscal local prin decizia de impunere și plafonul de 2.500.000 RON;

- persoanele fizice și juridice ce dețin autoturisme înmatriculate în Romania și a căror valoare de achiziție depășește 375.000 lei. Impozitul se calculează prin aplicarea cotei de 0,3% la diferența dintre valoarea de achiziție și plafonul de 375.000 lei și se datorează pentru o perioadă de 5 ani de la predarea-primirea autoturismului sau pentru fracția de timp până la împlinirea termenului de 5 ani pentru cele la care predarea-primirea autoturismului a avut loc anterior.

Termene de plata impozitului și depunerea declarației fiscale:

- 30 aprilie inclusiv a anului fiscal curent la organul fiscal central în a cărui rază de competență se află domiciliul contribuabilului, pentru proprietarii de clădiri rezidențiale;

- 31 decembrie inclusiv a anului fiscal curent la organul fiscal central în a cărui rază de competență se află domiciliul/sediul contribuabilului, pentru proprietarii de autoturisme.

7. Sistemul național privind factura electronică RO e-Factura

Începând cu 1 ianuarie 2024, sistemul RO e-Factura va deveni obligatoriu pentru:

- persoane impozabile stabilite în România, indiferent daca sunt sau nu înregistrate în scopuri de TVA, pentru livrările de bunuri și prestările de servicii care au locul livrării/prestării în România, efectuate în relaţia B2B;

- persoane impozabile stabilite în România, indiferent dacă sunt sau nu înregistrate în scopuri de TVA, pentru livrările de bunuri și prestările de servicii care au locul livrării/prestării în România, efectuate în relaţia cu instituții publice, astfel cum sunt definite la art. 5 lit. w) din Ordonanța de urgență a Guvernului nr. 57/2019 privind Codul administrativ, altele decât cele efectuate în relația B2G;

- persoane impozabile nestabilite, dar înregistrate în scopuri de TVA în România, pentru livrările de bunuri și prestările de servicii care au locul livrării/prestării în România, efectuate în relaţia B2B.

Sunt exceptate exporturile și livrările intracomunitare.

Termenul limită pentru transmiterea facturilor în sistemul naţional privind factura electronică RO e-Factura este de 5 zile lucrătoare de la data emiterii facturii, dar nu mai târziu de 5 zile lucrătoare de la data limită prevăzută în Codul fiscal pentru emiterea facturii.

Sunt prevăzute următoarele amenzi pentru nerespectarea utilizării sistemului e-Factura:

- 5.000 lei - 10.000 lei pentru contribuabili mari;

- 2.500 lei - 5.000 lei pentru contribuabili mijlocii;

- 1.000 lei – 2.500 lei pentru celelalte persoane juridice, precum și pentru persoanele fizice.

În perioada ianuarie 2024 – martie 2024 nu se aplică sancțiunile pentru nerespectarea obligației de utilizare a sistemului e-Factura.

Începând cu data de 1 iulie 2024, între persoane impozabile stabilite în România, pentru livrările de bunuri și prestările de servicii impozabile în România, efectuate în relația B2B, sunt considerate facturi numai facturile transmise prin sistemul RO e-Factura.

Primirea şi înregistrarea de către destinatarul - persoană impozabilă stabilită în România conform a unei facturi emise de operatori economici stabiliţi în România, în relaţia B2B, în alt mod decât RO e-Factura, constituie contravenţie şi se sancţionează cu o amendă egală cu cuantumul TVA înscris în factură.

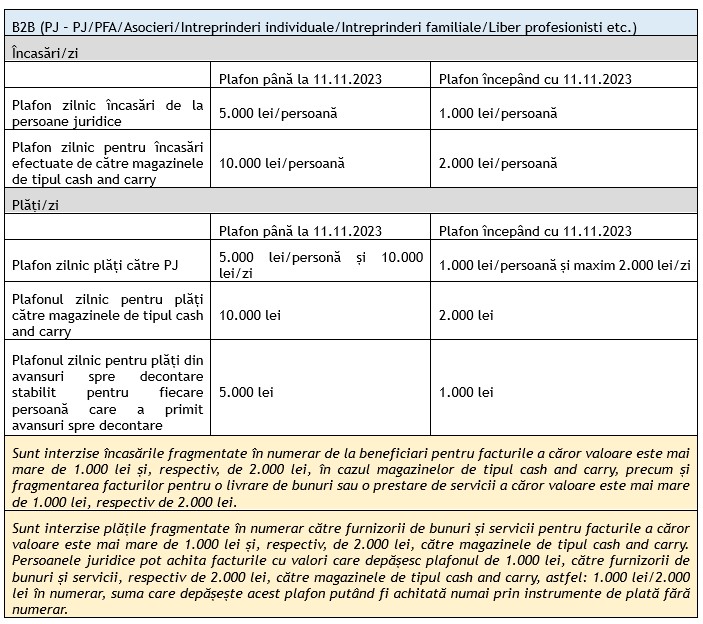

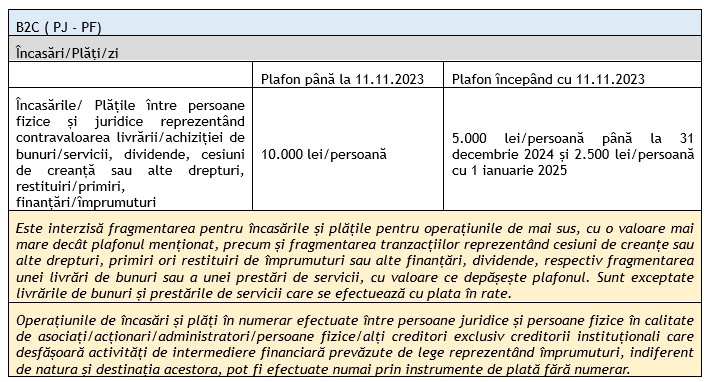

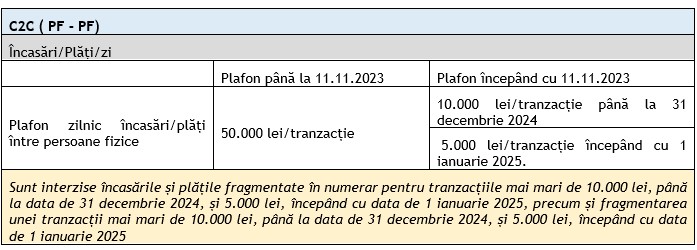

8. Modificări aduse Legii nr. 70/2015 – noile plafoane începând cu 11.11.2023 pentru operaţiuni de încasări şi plăţi în numerar

Sumele în numerar aflate în casierie nu pot depăşi, la sfârşitul fiecărei zile, plafonul de 50.000 lei (în prezent nu există un plafon pentru sold casierie). Sumele în numerar care depăşesc plafonul se depun în conturile bancare ale acestor persoane în termen de două zile lucrătoare.

Prin excepţie, se admite depăşirea acestui plafon numai cu sumele aferente plăţii salariilor şi a altor drepturi de personal, precum şi a altor operaţiuni cu persoane fizice, pentru o perioadă de 3 zile lucrătoare de la data prevăzută pentru plata acestora.

Nerespectarea prevederilor mai sus menționate constituie contravenţii, dacă nu au fost săvârşite în astfel de condiţii încât, potrivit legii penale, să constituie infracţiuni, şi se sancţionează cu amendă de 25% din suma încasată/plătită (în prezent 10%), respectiv deţinută în casierie, care depăşeşte plafonul stabilit pentru fiecare tip de operaţiune, dar nu mai puţin de 500 lei (în prezent 100 lei).